Introdução: o caminho para sair do caos financeiro

Você já terminou o mês com a sensação de que o salário simplesmente evaporou? Talvez já tenha tentado várias planilhas, aplicativos ou até promessas de “ficar rico rápido”, mas nada parece funcionar de forma consistente.

O problema não está em você. Na maioria dos casos, o que falta é uma estrutura clara e prática para organizar os gastos.

A boa notícia é que existe um método simples, usado em todo o mundo, que pode transformar sua relação com o dinheiro: o Método 50 30 20.

Neste artigo, você vai descobrir o que é, como funciona, exemplos reais de aplicação e dicas práticas para adaptar ao seu estilo de vida. Ao final, terá um guia completo para colocar suas finanças no controle — sem fórmulas complicadas.

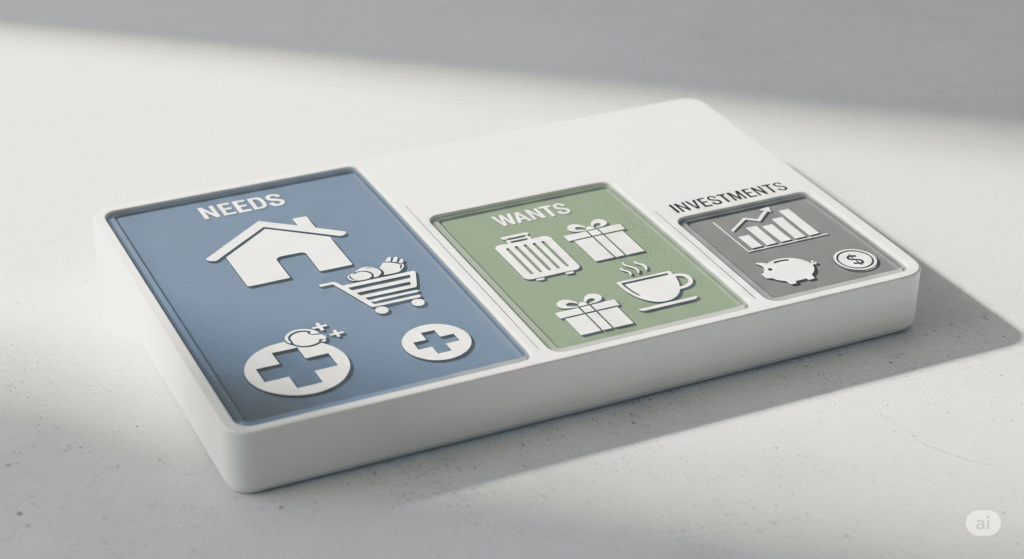

O que é o método 50 30 20?

O método 50 30 20 é uma estratégia de educação financeira criada pela senadora e especialista em direito do consumidor Elizabeth Warren, nos Estados Unidos. A proposta foi apresentada no livro All Your Worth: The Ultimate Lifetime Money Plan, escrito por ela e sua filha Amelia Warren Tyagi.

A essência do método é dividir a sua renda líquida (o dinheiro que realmente cai na conta, já descontados impostos e contribuições) em três categorias:

- 50% para necessidades – gastos essenciais que você não pode evitar.

- 30% para desejos – gastos que melhoram sua qualidade de vida.

- 20% para investimentos ou quitação de dívidas – construção de patrimônio ou redução de débitos.

Essa divisão ajuda a manter um controle de gastos equilibrado, evitando que um setor da sua vida consuma mais recursos do que deveria.

Como funciona o método 50 30 20

A grande força desse método é sua simplicidade. Vamos detalhar cada categoria.

50% – Necessidades

Aqui entram todos os gastos que são essenciais para sua sobrevivência e funcionamento do dia a dia. Exemplos:

- Aluguel ou prestação da casa

- Contas de água, luz, gás e internet

- Supermercado (itens básicos)

- Transporte (combustível, passagens, manutenção)

- Plano de saúde

- Medicamentos essenciais

📌 Importante: Se suas necessidades ultrapassarem 50% da renda, você precisa rever gastos fixos ou buscar formas de aumentar a receita.

30% – Desejos

São despesas que melhoram sua qualidade de vida, mas que não são obrigatórias:

- Viagens

- Restaurantes e delivery

- Assinaturas de streaming

- Compras de roupas além do necessário

- Eletrônicos e gadgets

- Hobbies e lazer

💡 Dica: Ter 30% para desejos evita a sensação de privação e torna o método sustentável no longo prazo.

20% – Investimentos ou pagamento de dívidas

Essa é a parte que garante seu futuro financeiro:

- Aplicações em renda fixa (Tesouro Direto, CDBs)

- Ações, fundos imobiliários, ETFs

- Previdência privada

- Amortização de dívidas com juros altos

- Reserva de emergência

🎯 Objetivo: Transformar esse hábito em um “pagamento para você mesmo” antes de gastar com qualquer outra coisa.

Como aplicar o método 50 30 20 no dia a dia

A teoria é simples, mas a prática exige disciplina. Veja um passo a passo para aplicar:

- Calcule sua renda líquida

Some todos os seus ganhos fixos e variáveis, já descontando impostos. - Liste todas as despesas

Classifique-as como necessidade, desejo ou investimento/dívida. - Defina os limites

Estabeleça valores fixos para cada categoria (50%, 30%, 20%). - Acompanhe mensalmente

Use planilhas ou aplicativos para manter o controle. - Ajuste quando necessário

Se ultrapassar em uma categoria, compense na outra.

Vantagens e desvantagens do método 50 30 20

| Vantagens | Desvantagens |

|---|---|

| Simples de entender e aplicar | Pode ser difícil se renda for baixa |

| Ajuda a equilibrar necessidades e lazer | Necessita disciplina para seguir |

| Incentiva hábitos de poupança e investimento | Percentuais podem não se ajustar a todos os perfis |

| Evita gastos excessivos em desejos | Não considera grandes variações de renda |

| Adaptável para diferentes objetivos | Exige controle constante |

Dicas para economizar usando o método

- Negocie contas fixas – Troque planos de celular, internet ou TV para reduzir custos.

- Corte desperdícios – Luz acesa, água correndo e compras desnecessárias corroem seu orçamento.

- Use o “desafio dos 30 dias” – Antes de comprar algo por impulso, espere um mês.

- Aproveite cashback e cupons – Pequenos descontos acumulados fazem diferença.

- Automatize investimentos – Configure débito automático para aplicar os 20% sem esquecer.

Exemplos práticos com diferentes faixas salariais

| Renda Líquida | 50% Necessidades | 30% Desejos | 20% Invest./Dívidas |

|---|---|---|---|

| R$ 2.000 | R$ 1.000 | R$ 600 | R$ 400 |

| R$ 4.000 | R$ 2.000 | R$ 1.200 | R$ 800 |

| R$ 8.000 | R$ 4.000 | R$ 2.400 | R$ 1.600 |

📊 Esses valores servem como referência, mas podem ser ajustados conforme sua realidade.

Possíveis adaptações do método

Nem sempre a fórmula 50 30 20 é ideal para todos. Algumas variações comuns incluem:

- 60 20 20 – Para quem tem muitas despesas fixas e não consegue reduzir rapidamente.

- 40 30 30 – Boa para quem já tem poucos gastos essenciais e quer acelerar investimentos.

- 70 20 10 – Usada por quem está em fase de alta dívida e precisa priorizar pagamentos.

💡 Dica de especialista: O importante é manter a proporção entre necessidades, desejos e futuro financeiro, mesmo que os números exatos mudem.

Conclusão – O primeiro passo para mudar suas finanças começa agora

O método 50 30 20 é mais do que uma técnica de controle de gastos – é um plano de vida que coloca você no comando do seu dinheiro.

Com ele, você garante que suas necessidades são atendidas, seus desejos realizados e seu futuro protegido.

Comece hoje mesmo: anote sua renda, classifique seus gastos e veja como pequenas mudanças podem trazer grandes resultados.

💬 Desafio para você: Separe seu próximo salário seguindo essa proporção e observe como sua relação com o dinheiro muda em 30 dias.

Se esse artigo foi útil pra você, compartilhe e comente.

[…] Leia também: Método 50/30/20: como organizar suas finanças pessoais […]

[…] LEIA MAIS: Método 50 30 20: O Guia Definitivo para Organizar Suas Finanças Pessoais de forma simples e eficaz […]