Introdução

Você já se pegou olhando para a fatura do cartão de crédito e pensando: “Como vou pagar tudo isso?” Ou talvez já tenha perdido noites de sono preocupado com boletos atrasados, juros correndo e o medo de nunca conseguir sair do vermelho. O peso das dívidas não é apenas financeiro: ele afeta a mente, a produtividade e até os relacionamentos.

A boa notícia é que existe uma saída. Com uma gestão de dívidas eficiente, você pode reorganizar suas finanças, recuperar o controle e começar a construir um futuro mais tranquilo e próspero.

Neste artigo, você vai aprender passo a passo como gerenciar dívidas, descobrir as melhores estratégias para negociar com credores, evitar os erros mais comuns e, principalmente, criar um plano prático para sair do vermelho de forma definitiva.

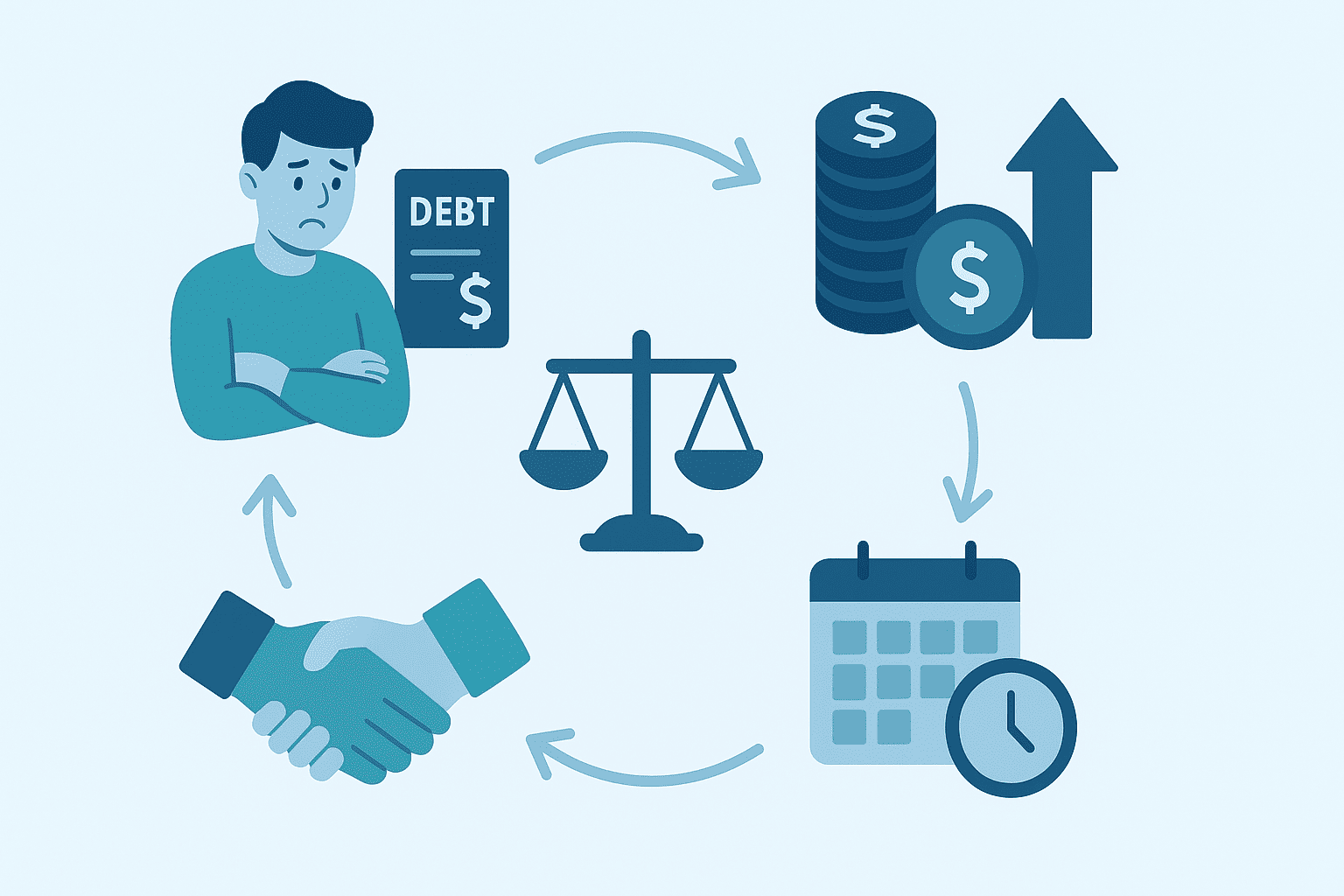

O que é Gestão de Dívidas e por que ela é essencial?

Gestão de dívidas é o processo de organizar, controlar e negociar os débitos para reduzir juros, evitar inadimplência e recuperar a estabilidade financeira.

Ela não significa apenas “pagar contas em atraso”. Trata-se de assumir o controle da sua vida financeira, tomando decisões conscientes para equilibrar gastos, renegociar dívidas e evitar novos problemas no futuro.

O impacto das dívidas na vida do brasileiro

Antes de falarmos sobre soluções, é importante entender a dimensão do problema.

- Segundo dados da Confederação Nacional do Comércio (CNC), mais de 78% das famílias brasileiras estavam endividadas em 2024.

- O cartão de crédito é o maior vilão, seguido pelos financiamentos de veículos e empréstimos pessoais.

- As altas taxas de juros do Brasil fazem pequenas dívidas se transformarem em bolas de neve rapidamente.

Exemplo real:

Imagine que você tenha uma dívida de R$ 2.000 no cartão de crédito. Com juros médios de 12% ao mês, em apenas 6 meses ela pode ultrapassar R$ 4.000.

Como identificar o tamanho real da sua dívida

Muita gente não sabe exatamente o quanto deve. Esse é o primeiro erro que impede a gestão eficiente.

Passo 1: Levante todas as dívidas

- Cartão de crédito

- Empréstimos pessoais

- Financiamentos

- Cheque especial

- Boletos atrasados

Passo 2: Organize em uma planilha ou aplicativo

Anote:

- Valor total da dívida

- Taxa de juros

- Parcela mínima

- Data de vencimento

Passo 3: Classifique por prioridade

Dê atenção especial às dívidas com juros mais altos (cartão e cheque especial).

Estratégias eficazes de Gestão de Dívidas

Agora que você já sabe o tamanho do problema, é hora de agir.

1. Método Avalanche

- Priorize as dívidas com juros mais altos.

- Ao quitá-las primeiro, você economiza muito em longo prazo.

- Exemplo: pagar cartão antes de um financiamento habitacional.

2. Método Bola de Neve

- Pague primeiro as menores dívidas.

- Isso gera motivação e sensação de progresso.

- Ideal para quem precisa de estímulo psicológico.

3. Consolidação de Dívidas

- Reúna várias dívidas em um único empréstimo com juros menores.

- Exemplo: pegar crédito consignado (juros baixos) para quitar cartão de crédito (juros altos).

4. Negociação direta com credores

- Bancos e financeiras preferem renegociar do que perder o cliente.

- Peça:

- Redução de juros

- Parcelamento com desconto

- Troca de linha de crédito

5. Troca de dívida cara por dívida barata

- Use um empréstimo com taxa menor para quitar dívidas mais caras.

- Exemplo: Empréstimo pessoal a 3% ao mês para quitar cheque especial a 8%.

Erros comuns na gestão de dívidas (e como evitá-los)

- Ignorar as dívidas – fingir que elas não existem só aumenta o problema.

- Pagar apenas o mínimo do cartão – juros acumulam e viram uma bola de neve.

- Fazer novas dívidas para pagar as antigas – sem planejamento, isso só piora.

- Não renegociar – bancos sempre têm opções de parcelamento ou descontos.

- Não mudar hábitos de consumo – quitar dívidas sem ajustar o estilo de vida é como “secar gelo”.

Como equilibrar as finanças enquanto paga dívidas

Gerir dívidas não significa viver sem qualidade de vida. O segredo é encontrar equilíbrio.

Dicas práticas:

- Crie um orçamento mensal: anote todos os gastos.

- Use o método 50/30/20:

- 50% necessidades

- 30% desejos

- 20% dívidas e investimentos

- Monte um fundo de emergência: evita novos endividamentos.

- Reduza gastos invisíveis: assinaturas, delivery, tarifas bancárias.

Exemplo prático:

Maria ganhava R$ 3.000 por mês e gastava R$ 600 em delivery. Ao cortar pela metade, conseguiu destinar R$ 300 a mais para quitar dívidas.

Ferramentas e aplicativos que podem ajudar

Hoje, a tecnologia é uma grande aliada na gestão financeira.

- Guiabolso: conecta-se ao banco e organiza gastos.

- Mobills: app de orçamento com metas de pagamento.

- Minhas Economias: planilha digital simples e gratuita.

- Planilha Excel/Google Sheets: flexível e personalizável.

Como evitar cair novamente nas dívidas

Quitar dívidas é importante, mas evitar o reendividamento é ainda mais essencial.

Hábitos para blindar suas finanças:

- Pague sempre o valor total da fatura do cartão.

- Evite parcelar compras desnecessárias.

- Crie metas de poupança antes de metas de consumo.

- Eduque-se financeiramente: leia livros e acompanhe blogs de finanças.

- Tenha um plano B de renda: freelas, renda extra ou investimentos.

Conclusão: Sua nova relação com o dinheiro

A gestão de dívidas não é apenas sobre pagar contas, mas sim sobre reconquistar sua liberdade financeira. Ao identificar suas dívidas, aplicar estratégias como o método avalanche ou bola de neve, negociar com credores e mudar seus hábitos, você estará não só saindo do vermelho, mas construindo uma nova vida financeira.

👉 Agora é sua vez:

- Você já tentou alguma dessas estratégias? Qual funcionou melhor para você?

- Leia também: Método 50/30/20: como organizar suas finanças pessoais

- Adquira também o nosso E-book “Do Zero ao Controle“, e transforme sua vida financeira!

- Se este artigo te ajudou, compartilhe com seus amigos e familiares que também precisam organizar suas dívidas.

Que interessante essa matéria que acabei de ler, até compartilhei no meu Facebook. resultado mega mania cap